プー太郎

プー太郎

副業おじさん

副業おじさん

最近、クラウドファンディングを利用して資産運用をしている人が増えています。

中でも、融資型クラウドファンディングは、比較的安定して稼ぐことができることで人気です。

今回は、この融資型クラウドファンディングの仕組みやメリット・デメリット、オススメのサービスについてどこよりも詳しく紹介していきたいと思います。

- 融資型クラウドファンディングって何??

- 資産運用に興味がある

- 忙しくて副業ができない

この記事はこのような方にオススメの内容となっております。

融資型クラウドファンディングとは

融資型クラウドファンディングとは、資金を調達したい人や企業が、サービスサイトを利用して複数名から金銭を集める方法です。

そもそもクラウドファンディングは、融資型以外にも購入型・寄付型・投資型と複数の方法があります。

それらは、見返りを求めないものや商品やサービスをリターンとして返納するものがほとんどです。

それぞれメリットが違いますが、融資型クラウドファンディングは、金銭的なリターンを得ることを目的としています。

金銭的なリターンとは、出資を行った元本と融資に対しての利息です。

もちろん、投資なので損失のリスクもありますが融資型クラウドファンディングは他のクラウドファンディングに比べ、ローリスクとされています。

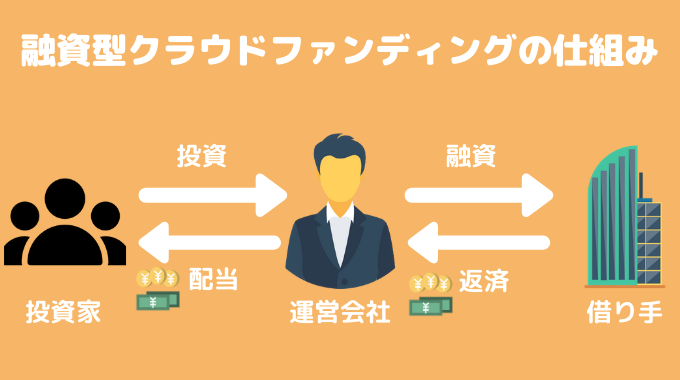

融資型クラウドファンディングの仕組み

クラウドファンディングは、大きく分けて3つの役割が関係してきます。

起案者…資金を調達したい企業または人

支援者…投資家として、起案者に資金の面で支援実施する人

サービスサイト(プラットフォーム)…起案者と、支援者が円滑に取引できるようマッチングを行い、サービスサイトの運営者が、支援を行う場合もありリスク管理などマルチに働く

融資型クラウドファンディングでは、起案者である企業が支援者である個人投資家から少額の資金を集め、まとまった金額として企業に融資する仕組みです。

金額をまとまったものにするため、複数のサービスサイトが存在し企業と投資家のマッチングや手続きを行います。

あくまでも融資であるため、元本と利息が金銭的にリターンされる仕組みとなります。

融資型クラウドファンディングのデメリット

大きなリターンが期待できない

融資型クラウドファンディングは基本的に、リターンが約束されたクラウドファンディングですが、そのリターンは元本+予定された利息と決められています。

よって、多くの額のリターンを期待することはできません。

後程どれくらい稼げるか実際に計算を行って説明をします。

応募が殺到する

融資型など、利益が出るクラウドファンディングのプロジェクト案件は大変人気です。

支援者である個人投資家は、先に無料会員登録をおこなっておき、これから募集されるプロジェクト案件を事前にチェックしています。

募集が始まるまでに目星の案件を調べておき、募集が開始された時すぐに応募を行います。

人気のプロジェクト案件は、募集開始後数分で上限に達し売り切れることもあります。

ワンクリック分遅くなっただけで、応募できないといったこともあるので無料会員登録など事前の準備が必須です。

1年間に投資できる額が決まっている

融資型クラウドファンディングは、1年間に50万円まで投資を行うことが可能です。

クラウドファンディングの基本は少額を複数の個人投資家から集め、それを大口化して企業に融資を行います。

上場企業の株式投資や不動産投資に比べると少額に感じる方が多いです。

この上限を超えて応募することはできないので、投資に慣れている方からすれば物足りないと思うかもしれません。

金銭以外のリターンはない

融資型クラウドファンディングは、金銭のみのリターンです。

資金を渡す代わりに、モノやサービスをリターンとしてもらう購入型や、投資型の中でもベンチャー企業の株式に特化した株式投資型の株主優待のように物品はもらえません。

「少額のリターンであれば、それ以上やそれ相応の価値のあるモノやサービスをもらった方が嬉しい!」という方は、融資型は向いていないでしょう。

そのような方は今、ご紹介した購入型クラウドファンディング、株式投資型クラウドファンディングのサービスサイトを利用してみてください。

キャンセルができない

クラウドファンディングは基本的にキャンセルができません。

サービスサイトによっては、8日以内であればクーリングオフとして無条件でキャンセルを実施することができます。

また、それ以降のキャンセルは認められませんが、書面で運営会社にキャンセルを行いたい旨を伝え、その理由が認められたら契約解除を行えます。

それでも基本キャンセルはできないため、認められる可能性は低いでしょう。

融資型クラウドファンディングのメリット

リスクが少ない

融資型は、クラウドファンディングの中で唯一金銭的なリターンが約束された契約を交わします。

その契約を、匿名組合契約と言います。

匿名組合契約とは、投資家と営業者(起案者)が結ぶ契約のことを言います。

事業を運営したい起案者に対して支援者は出資を行います。

それに対して得た利益を資金を有した割合分、分配されるという仕組みです。

高利回り、運用期間が短い案件が狙い目

融資型クラウドファンディングは、様々なプロジェクト案件があります。

それぞれ案件内容や、予定利回り、運用期間が設定されていますが、その中でおすすめなのは高利回りで、運用期間が短いものです。

まず利回りについては、1.5%~8.0%で設定されています。

その中でも6.0%~8.0%は高利回りとされており、そのプロジェクト案件も多くはありません。

なので、高利回りのプロジェクト案件はすぐに応募が締め切られてしまいます。

また、運用期間については6か月~2年以内で設定されています。

運用期間が短い方が、資金を預けている期間が短いのでリスクも少ないですし、リターンが早く来ます。

運用期間については1年以内が狙い目でしょう。

運用の自動化が可能

融資型クラウドファンディングは、投資するだけで、その他の運用などの手間は一切必要ありません。

そのため、忙しいサラリーマンや主婦の副業としても最適です。

どうせ銀行に預けるくらいでしたら、利回りが高い融資型クラウドファンディングを行った方がいいですよね。

賛同した事業を応援できる

プロジェクト案件の内容は色々なものがあり、企業のジャンルも様々です。

クラウドファンディングの起案者である企業は、行いたい事業はあるけど資金が足りなくて今すぐ実施できない案件を抱えています。

掲載されている案件を見て、この事業を応援したいという気持ちになるなら、その企業のためにも、投資を行うべきです。

社会貢献が可能

プロジェクト案件には、社会の未来を背負っているような内容のものもあります。

例えば、AI事業などテクノロジー系の事業は多くの研究費用が必要であり、クラウドファンディングにも多く掲示されています。

それらは、未来の科学を背負っておりその案件が成功することで、社会が大きく変わるかもしれません。

投資型クラウドファンディングとどう違うの??

投資型と融資型には大きな違いがあります。

違いとして良くあげられるのはリスクとリターンについてです。

投資型クラウドファンディングは、不動産や株式に対して投資を実施します。

リターンを保証された契約ではないため、投資家は元本丸々損失してしまう可能性があります。

ただ、その分運用が成功した場合には大きなリターンを得ることができます。

融資型クラウドファンディングは、匿名組合契約を行っておりその契約には、投資家からもらった出資金を使って事業を行い、出た利益は分配するという契約になります。

つまり、基本的には元本+利益をリターンとして約束されているので、大きな損失を受けることはありません。

その代わり、大きなリターンで大儲けという訳には行きません。

まとめると、投資型はハイリターンハイリスクのクラウドファンディングであり、投資型は、ローリターンローリスクのクラウドファンディングと言えます。

融資クラウドファンディングってどれくらい稼げるの??

融資型クラウドファンディングの稼ぎは予定利回りによって変わってきます。

例えば、後程紹介するおすすめのサービスサイトCAMPFIRE Ownersには、以下のようなプロジェクト案件がありました。

募集金額:20,000,000円

予定利回り:6.0%

予定運用期間:10か月

現在募集は終了していますが、この案件に応募していたらどれくらいの金額を稼げたのか説明します。

例えば、出資金は1年間に最大50万円までみとめられています。

今回は最大の50万円を投資した場合とします。

この案件は、予定利回り6%です。

予定運用期間10か月が終了したころに、利回りが計算されます。

なので、出資をした50万円+利益の50万円×6%=3万円である53万円が10か月後にリターンとして返ってきます。

つまり、10か月で3万円の稼ぎとなります。

融資クラウドファンディングができるオススメサイト比較してみた

| 融資型クラウドファンディングサービス比較 | |||

|---|---|---|---|

| クラウドバンク | CAMPFIRE Owners | SBIソーシャルレンディング | |

| 運営会社 | 日本クラウド証券(株) | (株)CAMPFIRE SCCIAL CAPITAL | SBIソーシャルレンディング(株) |

| 案件数 | 3600件以上 | 約15件 | 約200件 |

| 平均利回り | 約7% | 約4.5% | 約4.5% |

| サービス開始 | 2018年 | 2019年 | 2011年 |

| 投資家の条件 | 20歳以上 | 20歳~75歳 | 20歳以上 |

クラウドバンク

クラウドバンクは、2018年にサービスが開始されたのにもかかわらず圧倒的多くのプロジェクト案件を掲載しております。

また、利回りについても高いものが多いのも魅力的です。

投資家が一番懸念している融資元本回収率ですが、なんと100%を維持しております。

これらの理由から、融資型クラウドファンディングサービス人気No.1の実績を誇っています。

また、クラウドバンクはアプリで基本的に投資の管理を行いますが、そのアプリが使いやすいと評判です。

利用しやすくバグが少ないと、ストレスも少ないので快適にクラウドファンディングを実施することができます。

業界人気No.1

CAMPFIRE Owners

CAMPFIRE Ownersは、2019年からサービスを開始していますが現在プロジェクト案件が約15件ほどと案件数が少ないです。

そしてまだ、返済済みの実績がなく、これらがどれだけの力を持っているか未知数です。

ただ、現在出されている約15の案件は、全て成約済みであり順調に案件が進んでいます。

また、運営会社の(株)CAMPFIRE SCCIAL CAPITALはCAMPFIREという購入型クラウドファンディングも提供しています。

そちらの方でも実績はあるので、クラウドファンディング業界では信頼性はあります。

CAMPFIRE運営

SBIソーシャルレンディング

SBIソーシャルレンディングの強みは、SBIグループの一員という点です。

SBIグループはSBI証券や住信SBIネット銀行など金融業界で活躍しているグループです。

強い後ろ盾があるということから、ノウハウなど基盤がしっかりとしています。

サービスサイトを選ぶ際は、案件の内容も重要ですがそのサービスサイトが安定しているかや潰れないかという点も重要となります。

また、2011年からサービスを開始しており歴が長いことからクラウドファンディングに対してのノウハウもしっかりとしています。

できるだけリスクを負いたくない人は、SBIソーシャルレンディングを選んでみても良いと思います。

SBIグループ運営

融資型クラウドファンディングは副業としてどうなの??

融資型クラウドファンディングは、以下のような人に向いています。

- 大きなリスクを負いたくない

- 副業を行う時間を十分に取れない

- 銀行口座に貯金しても全然利息が付かなくてもったいないと思う

大きなリスクを負いたくない

融資型クラウドファンディングは、基本的に元本+利息というリターンが約束された契約を交わします。

リターンが返ってくる前提なので、そこまで大きなリスクを負いません。

副業でのクラウドファンディングの資金は、本業で働いた給料を使うことになるでしょう。

せっかく本業で一生懸命稼いだお金を無駄にはしたくないですよね。

副業を行う時間を十分に取れない

本業でガッツリと会社勤め等で働いている人は、会社やその仕事に拘束されてしまいます。

そのような方は大体、早くても終業が18時であったりそれ以上の残業もある場合があるでしょう。

そうなると、そのあとにガッツリ副業に集中する時間も取れないですよね。

融資型クラウドファンディングは、運用には口は出しません。

出資をするまでは、しっかりと時間をとって融資する企業を選ばなくてはなりませんがそれ以降は特に傾向を確認するだけです。

運用が終了し、リターンが振り込まれるまで特に大きなことはしないので時間のない方にぴったりです。

銀行口座に貯金しても利子が付かない

今は、銀行口座に貯蓄をしても少額の利子しかつきません。

そこに不満を感じて剰余金を何とかしたいと考えている方も多いのではないでしょうか。

生活が懸かっているような額を投資に回すことは賢いお金の使い方とは言いませんが、貯金しているだけだともったいないです。

生活費以外のお金を活用して少しでもお金を増やすことをお勧めします。

以上のことから、全ての人に融資型クラウドファンディングが副業に向いているわけではありませんが、これらの条件に当てはまる人は行ってみるべきだと思います。

また、おすすめの利用方法は無料会員登録を複数サイトまとめて行っておき、良い案件に募集がかかったらすぐに応募ができるよう準備しておくことです。

会員登録だけならば無料で行えますし、会員だけしか見ることができない詳細の情報もあります。

ぜひ、登録をして色々とサイトの違いを確認してみてください。